Gældsfaktor er et forholdsvis nyt begreb der blev indført den 1 januar 2018 af regeringen. Grunden til dette skulle ses i lyset af at mange familier havde for dårlig økonomi, til at låne penge til en bolig. Men der blev stadig udstedt lån, hvilket har resulteret i for mange bliver registreret som dårlige betalere i RKI.

Gældsfaktor er et forholdsvis nyt begreb der blev indført den 1 januar 2018 af regeringen. Grunden til dette skulle ses i lyset af at mange familier havde for dårlig økonomi, til at låne penge til en bolig. Men der blev stadig udstedt lån, hvilket har resulteret i for mange bliver registreret som dårlige betalere i RKI.

For at imødekomme denne stigende tendens, så indførte man Gældsfaktor.

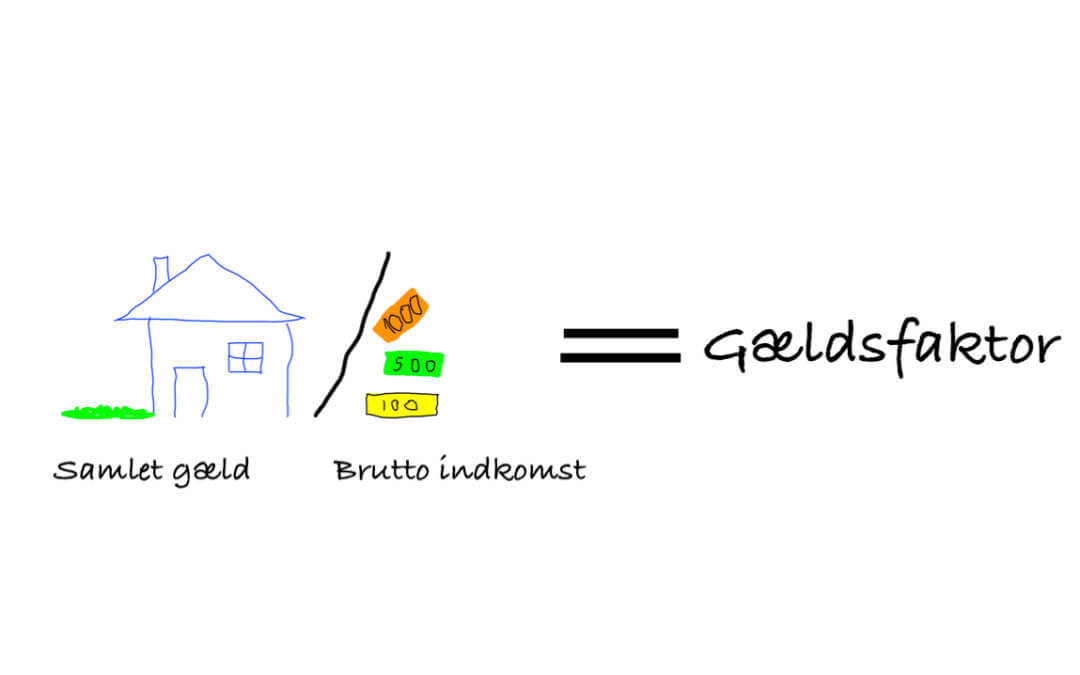

Gældsfaktor er et udtryk for din samlede gæld divideret med din samlede indkomst før skat.

Eksempel:

Alt hvad du og din familie har af gæld: 2.400.000 kr

Din families samlede indkomst før SKAT: 650.000 kr

2.400.000/650.000= 3.7

Tallet 3.7 er tallet for din gældsfaktor.

Dette er en af de faktorer der bliver indregnet når du skal låne penge i banken til en anden bolig.

Når du skal låne

Står du og skal have en anden bolig, så er det langt de fleste der har behov for at lægge et visit i banken for at låne pengene. Tidligere var det ikke så svært at låne penge, men det er det blevet i dag. Der er mange flere faktorer der skal pege din vej, førend banken siger ja. En af dem er den såkaldte gældsfaktor. Når du skal låne penge som vil der være flere faktorer end gældsfaktoren, og det er den samlede vurdering der afgør om du kan låne pengene.

Andre faktorer der spiller ind er dit månedlige rådighedsbeløb og din belåning i nuværende bolig.

Det er ikke sådan at alle 3 faktorer skal ramme lige i øjet, man kan godt tillade sig at falde udenfor rammen på et af punkterne. Men det kræver så at de 2 andre punkter ligger noget over minimumskravet, så de kan opveje den dårligere faktor.

På denne måde kan bankerne sikre sig at du har mulighed for at betale lånet tilbage.

Udregning af gældsfaktoren

Din gældsfaktor bliver udregnet efter hvor står din samlede gæld er, kontra din årlige bruttoindkomst.

Dette tal er dog ikke det eneste som banken bruger for at vurdere om hvor kreditværdig du er. Der er flere parametre der spiller ind, men gældsfaktoren er en stor del af dem. De andre parametre er:

- Indkomst

- Formue (opsparing og friværdi)

- Gæld

- Gældsandel i aktiver ( fx bil og bolig)

- Din alder

Indkomst, gæld og gældsandel, er jo en del af den udregnede gældsfaktor. Men formue og alder har også en indvirkning på den samlede vurdering. Har du en pæn formue stående, så vil det være med til at din gældsfaktor kan være lidt højere, end man normalt ville acceptere, for så har du noget at stå i mod med.

Din alder er også en parameter, da man anser det mere sandsynligt at yngre mennesker har længere tid til at betale gælden af i, end ældre mennesker ville have. Der er også stor sandsynlighed for at når ældre mennesker ikke er på arbejdsmarkedet mere, så vil deres indtægt falde, og i nogle tilfælde falde ret drastisk.

Hvor høj må gældsfaktoren være?

Det er jo et godt spørgsmål, for der er ikke et helt klart tal på hvor høj den må være. Det er en samlet vurdering, hvor der kan være andre faktorer der tillader at du har et højere gældsfaktortal. Disse faktorer skal være af så stor betydning, at det vil svarer til at du fiktivt får et lavere gældsfaktortal.

Så det er altså op til den enkelte bank eller realkreditinstitut at vurdere om hvor høj kreditværdig du er. Dette kan variere fra bank til bank, eller fra realkreditinstitut til realkreditinstitut. Det er altså helt deres afgørelse om du kan låne penge til en ny bolig.

Som tommelfingerregel siger man at hvis man har en gældsfaktor der ligger under 3.5, så har man en sund økonomi. Ligger tallet over 3.5, så vil man ofte vurdere at det er for risikabelt at låne dig pengene.

Geografi spiller også ind, når man snakker om godkendelse til lån i forhold til gældsfaktor. I de større byer vil et gældsfaktor tal højere end 3.5 blive accepteret som normalt, da huspriserne i disse områder er markant højere end andre steder.

Kan man se bort fra gældsfaktoren?

Nej det kan man ikke, dog er der nogle andre faktorer som gør at dit gældsfaktortal kan være noget højere end 3.5. Disse andre faktorer kan banken vurdere er så gode i forhold til din gældsfaktor, at de stadig gerne vil låne dig penge. Det kan være du har en formue stående på en konto, så gør at du kan afdrage på gælden hurtigere end normalt. Du kan have en høj friværdi i din nuværende bolig, så gør at selv om du ikke tjener så meget, så vil du kunne overfører pengene på dit kommende realkreditlån. På denne måde vil du også hurtigere kunne være færdig med at afdrage på lånet.

Er det kun gældsfaktoren som afgør om jeg kan låne penge?

Der er 2 andre faktorer som afgør om du kan låne pengene. Det kan godt være du har et sundt gældsfaktortal, som skal ligge under 3.5, men at du nuværende rådighedsbeløb er for lavt. Det kan også være at din alder er for høj i forhold til hvad banken mener du kan nå at afbetale lånet på.

Når man snakker ejerbolig, så skal man have en sund gældsfaktor på under 3.5. Der er dog undtagelser som tidligere nævnt i denne tekst. Man har vurderet at tallet 3.5 er en sund gældsfaktor, når man er førstegangs køber.

Er det en andelsbolig man er på udkig efter, så er tallet det samme som ved ejerbolig. Dog er forskellen lidt anderledes når man snakker alder, for her skal gældsfaktoren ikke overstige 2.0 ved ejerbolig og 1.0 ved andelsbolig.

Her kan tallene igen godt variere lidt, hvis du har andre parametre der taler for at du kan have et højrere gældsfaktor tal.

Min gældsfaktor er sund, men jeg kan ikke låne penge alligevel.

Som skrevet tidligere så er det ikke kun din gældsfaktor der er afgørende for om du kan låne penge. Dit rådighedsbeløb vil også være en parameter der er med i vurderingen af din kreditværdighed.

Mange banker har nogle grænser for hvad man skal have i rådighedsbeløb og som tommelfingerregel siger man at for enlige skal man have 8.000 kr, for par skal man 12.000kr og for par med børn skal man have 15.000 kr. Disse tal kan svinge meget fra bank til bank, og kan man bevise at man igennem en længere periode, har levet for et markant lavere rådighedsbeløb end krævet af banken, så er banken også ofte villig til at se på dette.

Seneste kommentarer